El yuan se sumo a la cesta de monedas que integran el DEG (Derecho Especial de Giro) emitido por el Fondo Monetario Internacional (FMI), que es un activo de reserva internacional intercambiable por monedas. El mercado de cambios chino está abierto solo parcialmente para los inversores y cambistas internacionales y se opera sobre todo en el mercado interno, de gobierno a gobierno, con mayor presencia en el continente asiático.

En el análisis de este repunte del Yuan surgen tres justificaciones principales, que coexisten o no dependiendo de quien firme el análisis, y que son: la debilidad del dólar, la mejora económica que muestran los datos y la ingeniería monetaria del Banco Popular de China. En este sentido China implementa una política monetaria prudente y neutral a fin de crear un ambiente financiero neutral y moderado para la reforma estructural por el lado de la oferta.

El BPCh combinará instrumentos monetarios basados en precios y cuantitativos, así como políticas macroprudenciales para afinar las condiciones de liquidez. El desarrollo de financiamiento directo tendrá prioridad y se mejorará la estructura de financiamiento indirecto. Las empresas pequeñas y medianas, las áreas rurales y remotas, la agricultura y los agricultores recibirán un mayor apoyo financiero, además, se promueven las finanzas ecológicas. El BPCh desempeñará un papel más activo en la vigilancia contra los riesgos financieros sistémicos.

Las finanzas ecológicas incluyen: (a) vehículos de inversión especializados para apoyar la inversión ecológica, tanto en el nivel nacional como internacional; (b) apoyo fiscal y financiero, incluidas tasas de interés subsidiadas para créditos verdes, incentivos para desarrollar un mercado de bonos verdes y mejores mecanismos para que las empresas ecológicas comuniquen su desempeño ambiental en los mercados de valores; (c) nueva infraestructura financiera, incluidos los mercados de emisiones de carbono, un sistema de clasificación ecológica y una red de inversores ecológicos; (d) infraestructura legal, que incluye cláusulas más claras de responsabilidad de los prestamistas, seguros ambientales obligatorios y la revelación de información ambiental.

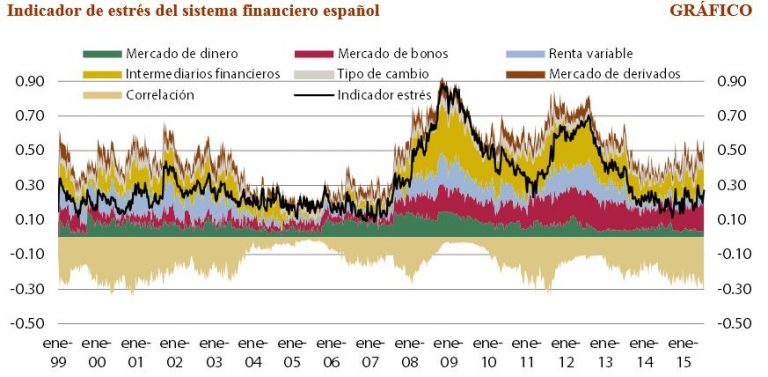

El riesgo sistémico se origina cuando hay un problema en alguna parte del sistema financiero que acaba teniendo consecuencias negativas sobre la actividad económica. Originalmente, este riesgo se asociaba fundamentalmente con las dificultades en entidades de gran tamaño (en particular, de las bancarias). Sin embargo, después de la crisis del año 2008, otros aspectos empezaron a ser tenidos en cuenta en el análisis de este riesgo como por ejemplo las interconexiones y las exposiciones entre las instituciones o la pérdida de confianza de los agentes en el sistema financiero. Estos factores fueron decisivos a la hora de valorar cómo un problema originado en una parte del sistema financiero puede derivar en problemas en el funcionamiento del sistema en su conjunto y en la economía real.

En este sentido, uno de los trabajos realizados más interesante es el relacionado con la medición del riesgo sistémico en Europa. La esencia del indicador que calculan es bastante intuitiva: por una parte se trata de elegir las partes o segmentos del sistema financiero que pueden tener relevancia desde el punto de vista de la estabilidad financiera y por otra, se trata de considerar los indicadores de cada parte que sean representativos del nivel de estrés.

En general, estos indicadores tienen que ver con primas de riesgo, con volatilidades, con las condiciones de liquidez y con caídas sustanciales de los precios de algunos activos financieros. El indicador resume el nivel de estrés en los mercados en un número que va entre cero y uno, lo que facilita su interpretación por parte de cualquier usuario. Otra ventaja importante es que, dado que pretende capturar riesgos de carácter sistémico, solo toma valores muy elevados cuando detecta estrés en todos los segmentos considerados.

Las finanzas ecológicas incluyen: (a) vehículos de inversión especializados para apoyar la inversión ecológica, tanto en el nivel nacional como internacional; (b) apoyo fiscal y financiero, incluidas tasas de interés subsidiadas para créditos verdes, incentivos para desarrollar un mercado de bonos verdes y mejores mecanismos para que las empresas ecológicas comuniquen su desempeño ambiental en los mercados de valores; (c) nueva infraestructura financiera, incluidos los mercados de emisiones de carbono, un sistema de clasificación ecológica y una red de inversores ecológicos; (d) infraestructura legal, que incluye cláusulas más claras de responsabilidad de los prestamistas, seguros ambientales obligatorios y la revelación de información ambiental.

El riesgo sistémico se origina cuando hay un problema en alguna parte del sistema financiero que acaba teniendo consecuencias negativas sobre la actividad económica. Originalmente, este riesgo se asociaba fundamentalmente con las dificultades en entidades de gran tamaño (en particular, de las bancarias). Sin embargo, después de la crisis del año 2008, otros aspectos empezaron a ser tenidos en cuenta en el análisis de este riesgo como por ejemplo las interconexiones y las exposiciones entre las instituciones o la pérdida de confianza de los agentes en el sistema financiero. Estos factores fueron decisivos a la hora de valorar cómo un problema originado en una parte del sistema financiero puede derivar en problemas en el funcionamiento del sistema en su conjunto y en la economía real.

En este sentido, uno de los trabajos realizados más interesante es el relacionado con la medición del riesgo sistémico en Europa. La esencia del indicador que calculan es bastante intuitiva: por una parte se trata de elegir las partes o segmentos del sistema financiero que pueden tener relevancia desde el punto de vista de la estabilidad financiera y por otra, se trata de considerar los indicadores de cada parte que sean representativos del nivel de estrés.

En general, estos indicadores tienen que ver con primas de riesgo, con volatilidades, con las condiciones de liquidez y con caídas sustanciales de los precios de algunos activos financieros. El indicador resume el nivel de estrés en los mercados en un número que va entre cero y uno, lo que facilita su interpretación por parte de cualquier usuario. Otra ventaja importante es que, dado que pretende capturar riesgos de carácter sistémico, solo toma valores muy elevados cuando detecta estrés en todos los segmentos considerados.

La importancia del riesgo sistémico para China es tal, que la Conferencia Nacional de Trabajo Financiero concluyó con la creación de un órgano de toma de decisiones, facultado para actuar con rapidez y decisión en caso de peligro inminente y para armonizar las normativas vigentes. El Banco Popular de China, la Comisión Reguladora de Valores de China (CSRC), la Comisión Reguladora Bancaria de China (CRBC) y la Comisión Reguladora de Seguros de China (CIRC) se fusionarán en una única agencia. Con este nuevo órgano, un comité para supervisar la estabilidad y el desarrollo financiero, subordinado al Consejo de Estado, el país quiere crear una herramienta simplificada para realizar el seguimiento del riesgo sistémico.

1 comentarios:

Con respecto a la moneda yuan, el gobierno chino busca que su moneda sea universal tanto como el dolar y el euro, buscando el fortalecimiento en la economía mundial.

Publicar un comentario